Al Capone, ozloglašeni mafijaš iz Chicaga, nikada nije osuđen za svoja brojna ubistva ili reketiranja. Uhapšen je 1931. godine i osuđen na 11 godina zatvora zbog utaje poreza. Iako je vlastima bilo jasno odakle mu ogroman novac, dugo nisu mogli da pronađu dokaze koji bi ga direktno povezivali sa ilegalnim poslovima.

Skoro stotinu godina kasnije, institucije u Bosni i Hercegovini na sličan način se pokušavaju obračunati s "mafijašima" koje vide u akademskoj zajednici. Nepotizam, korupcija, plagijarizam, zloupotreba položaja, mobing... to su djela koja se teško mogu dokazati, pa su naše vlasti odlučile – hajde da pokušamo kao što su to uradili u Chicagu. Uhvatili su se problematike ugovora o djelu sa spoljnim saradnicima, ali i onima koji nisu sasvim spoljni.

Spoljni saradnici, djelo ili rad?

Pitanje spoljnih saradnika nikad nije do kraja riješeno u svim kantonalnim zakonima o visokom obrazovanju, pa se i rješenja i normativi razlikuju od kantona do kantona. Univerzitet mora imati spoljne saradnike, jer je nemoguće da sve časove drže isključivo zaposleni. Na primjer, predmet kao što je Geodezija na studiju građevinarstva potreban je samo na tom studijskom programu, pa je besmisleno zaposliti nastavnika na puno radno vrijeme samo da bi držao dva časa tokom jednog semestra.

Taj se problem može riješiti na dva načina, jedan je naći spoljnjeg saradnika s drugog univerziteta, koji ima cijeli studijski program sa više predmeta koji pripadaju toj oblasti, pa ima smisla zapošljavanje takvog nastavnika. Drugi način je zaposliti nekoga na dio radnog vremena (npr. 20%), a da ostatak radnog odnosa ostvaruje negdje drugo, možda u geodetskom zavodu ili privatnoj kompaniji koja se bavi tom djelatnošću. Pri tome, nije moguće ostvariti više od 100% radnog odnosa, pa čak i ako je neko "profesor i po", ne može imati 50% radnog odnosa kod jednog, a 100% radnog odnosa kod drugog poslodavca.

Nastavnik s drugog univerziteta po pravilu se angažuje ugovorom o djelu, i on (/ona) za taj angažman dobije honorar, na koji se plate propisani porez i doprinosi. Isti je slučaj i sa nastavnicima koji nisu zaposleni na univerzitetu nego u privredi (a ispunjavaju uslov za izbor u naučno-nastavno zvanje). Ukoliko se neko pak odluči da zasnuje dio radnog odnosa, s takvim nastavnikom univerzitet sklapa ugovor o radu, na koji se plaćaju tri puta veći doprinosi i takav radni odnos se računa u penzijski staž. Takvo rješenje izbjegavaju i univerziteti i spoljni saradnici. Univerziteti preferiraju da plate manje doprinose, tako ih spoljni saradnik košta manje, a saradnici rijetko žele cijepati radni odnos jer visina plate nije ista. Tako, na primjer, medicinski fakulteti muku muče da zaposle ljekare na dio radnog odnosa, jer ljekari s doktoratima imaju znatno veća primanja u bolnicama, sa svim dodacima za dežurstva, nego što bi ih imali na univerzitetu.

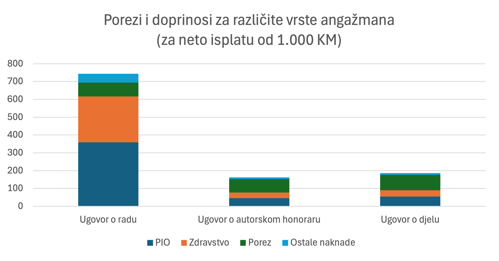

Tačni iznosi poreza i doprinosa zavise od poreskih olakšica, pa iznos poreza može biti nešto manji ako saradnik ima više djece ili ima pravo na neke druge olakšice, ali u prosjeku su iznosi sljedeći: na honorar od 1.000 KM, za ugovor o djelu, po trenutno važećim propisima plaća se 186 KM, za ugovor o autorskom honoraru 162 KM, a za ugovor o radu 744 KM.

Zanimljivo je da se na ugovore o djelu i ugovore o autorskom honoraru uplaćuju i naknade za zdravstveno i penziono osiguranje, ali da se ne može ostvarivati ni pravo korištenja zdravstvenih usluga, niti se iznos uplaćen za PIO računa u penzijski staž.

Doduše, postoji jedan način kako ostvariti dio tih prava, jer po Zakonu o penzijskom i invalidskom osiguranju FBiH, u obračun penzijskog staža i visine penzije ulaze svi uplaćeni doprinosi. To pravo u FBiH još niko nije koristio, jer Zavod za PIO po pravilu ignoriše sve uplate doprinosa koje nisu iz radnog odnosa. Oni koji ostvare pravo na penziju, imaju pravo da se žale na rješenje, ali time pristaju da im se penzija ne isplaćuje sve dok se ne donese ispravno rješenje. Do sada se na takav rizik odvažio samo jedan sudija, koji je pokrenuo upravni spor i sudskim putem 2022. godine ostvario pravo da mu u obračun visine penzije uđu svi uplaćeni doprinosi, i oni iz ugovora o radu, i oni iz ugovora o djelu i naknada za organe upravljanja (presuda 04 0 U 013986 22 U od 28.9.2022. godine).

Slučaj "Univerzitet u Zenici 1"

U periodu od 2006. do 2010. godine, dio nastavnika na Univerzitetu u Zenici realizovao je nastavu u broju časova koji prelazi propisane norme. Sedmično opterećenje nastavnika, pored drugih poslova (istraživanje, nauka, administrativni poslovi, ispiti, priprema nastave, nadzor na vježbama) po važećoj odluci o normativima iznosi 5 sati predavanja sedmično. Po tadašnjem pravilniku o plaćama, nastavnik koji realizuje više časova od utvrđene norme, ima pravo na povećanje plate, i to maksimalno do 35% za dvostruku normu (10 časova sedmično). Pohlepni nastavnici su iskoristili priliku, pa su za sve časove koje su realizovali preko dvostruke norme, sklopili ugovore o autorskom djelu i naplatili honorare kao da su spoljni saradnici. Tada je porez na takav ugovor (10%) bio duplo manji od poreza na ugovor o radu (20%). Nakon što je inspekcija otkrila da je takav način obračuna poreza u suprotnosti s propisima, Finansijska policija je 2011. godine utvrdila da je došlo do nepravilnosti i naložila Univerzitetu da isplate uskladi s propisima. Slučaj je završio na sudu, i nakon izgubljenih sudskih sporova i apelacija, Univerzitet (u stvari budžet Zeničko-dobojskog kantona) je Poreskoj upravi platio samo razliku pogrešno uplaćenih poreza za period od pet godina. Sredstva za to, u visini od 741.339 KM je obezbijedio osnivač, odnosno isplaćena su iz kantonalnog budžeta. Poreska uprava je 2014. godine podnijela krivičnu prijavu protiv tadašnjeg rektora i Univerziteta o počinjenom krivičnom djelu "zloupotreba ovlasti u privrednom poslovanju". Kantonalno tužilaštvo u Travniku je nakon nekoliko godina odbacilo podnesenu prijavu i utvrdilo da nije bilo kršenja Krivičnog zakona FBiH. Razliku poreza je platio kanton iz budžeta, a nadležno kantonalno ministarstvo je i prije te odluke Univerzitetu zabranilo sklapanje, ne samo takvih, nego svih ugovora o djelu sa stalno zaposlenim osobljem, za poslove koji su obuhvaćeni opisom radnog mjesta iz pravilnika o sistematizaciji radnih mjesta.

Slučaj "Univerzitet u Zenici 2"

Inspekcija je nastavila tražiti Al Caponea na Univerzitetu u Zenici, pa je 2021. godine utvrdila da je ipak bilo ugovora o djelu sa zaposlenicima Univerziteta. Ugovori ovog puta nisu bili vezani za realizaciju nastave preko utvrđene norme, nego su sklapani sa nekim zaposlenicima za realizaciju međunarodnih projekata, pružanje usluga privredi, te za druge poslove koji zaista nisu obuhvaćenim opisom radnog mjesta. Sredstva za te ugovore su obezbijeđena iz vanjskih izvora, a ne iz budžeta kantona, ali inspekciji se nije sviđao način obračuna poreza i doprinosa. Utvrđeno je da su za period od januara 2015. do juna 2021. godine pogrešno obračunati i uplaćeni porezi i doprinosi za te ugovore, kao i za ugovore o djelu za spoljne saradnike. Inspekcija je insistirala da se na sve ugovore o djelu obračunaju i uplate doprinosi i porezi u visini kao da se radi o ugovoru o radu, dakle ne 18% nego 74%. Pored toga, inspekcija je tretirala i pitanje angažmana osoba koje se vode na Zavodu za evidentiranje nezaposlenih, kao i penzionera, i tvrdili su da se za takve spoljne saradnike također moraju uplatiti "puni porezi i doprinosi", kao da su stalno zaposleni (dakle ne manje od 20% nego više od 70%). Na osnovu toga, Porezna uprava je u oktobru 2021. godine donijela rješenje kojim se Univerzitetu nalaže da plati preko 2 miliona KM razlike u poreskim obavezama. Na rješenje je Univerzitet uložio žalbu Federalnom ministarstvu finansija, koje je u septembru 2025. godine žalbu odbacilo kao neosnovanu. Protiv rješenja ministarstva pokrenut je upravni spor, koji je u maju 2026. rezultirao presudom kojom se postupak vraća na ponovno rješavanje.

U međuvremenu, Univerzitet je obustavio angažman svih spoljnih saradnika koji nisu u stalnom radnom odnosu kod drugog poslodavca, tako da je ostao bez dijela asistenata (koji se vode na evidenciji nezaposlenih) i onemogućen je angažman profesora emeritusa, jer je spornim rješenjem Poreske uprave zahtijevano da se za njih uplaćuju "puni" porezi i doprinosi, iako sistem za obračun plaća u kantonalnom trezoru to ne podržava.

Slučaj "Univerzitet u Sarajevu"

Nedavno se pojavila informacija da je nekoliko fakulteta Univerziteta u Sarajevu svojim zaposlenicima rad preko norme isplaćivalo ne kroz platu (ugovor o radu) nego kroz ugovore o djelu, i umjesto cca 70% poreza i doprinosa, plaćalo se manje od 20%. Postoji presuda Kantonalnog suda u Sarajevu od 16. 11. 2023. godine (broj 09 0 U 037563 20 U) kojom je zauzet stav da se ne mogu zaključivati ugovori o djelu za poslove koji su Pravilnikom o sistematizaciji označeni kao stalni poslovi. U svjetlu te presude, djeluje da je Univerzitet zaista dužan isplatiti razliku poreza i doprinosa. Iznosi koje bi fakulteti, odnosno Univerzitet u Sarajevu trebali platiti, mjere se milionima KM.

Rektor Univerziteta uvjerava osoblje da se taj dug neće morati platiti jer će "sud nalaz inspekcije koja je utvrdila utaju poreza proglasiti netačnim i da je to već učinio u istovjetnom slučaju Zeničkog univerziteta". Problem je u tome što slučaj Zeničkog univerziteta nije istovjetan, jer se radi o sasvim drugim okolnostima. Naime, sud jeste vratio na ponovno odlučivanje rješenje Poreske uprave, kojim se Zeničkom univerzitetu nalaže plaćanje razlike poreza i doprinosa u iznosu od oko 2 miliona KM (s pripadajućim kamatama). Međutim, tim rješenjem se ne tretiraju ugovori o realizaciji nastave preko utvrđene norme, nego ugovori o realizaciji nastave sa spoljnim saradnicima. Univerzitet u Zenici od 2011. godine nije zaključio nijedan ugovor o djelu za nastavu preko norme.

S obzirom da ni presuda po upravnom sporu koji je Zenički univerzitet pokrenuo protiv rješenja Federalnog ministarstva finansija, ni tužba koju je Univerzitet u Sarajevu pokrenuo protiv rješenja kojim se nalaže plaćanje razlike poreza i doprinosa nisu javno dostupne, ostaje nam samo da čekamo da li će Poreska uprava uloviti nekog Al Caponea na našim univerzitetima, ili će se sve završiti plaćanjem (navodno) utajenog poreza iz budžeta. Oni kojima se bliži penzija takvim bi plaćanjem mogli biti zadovoljni, jer bi im onda osnovica za obračun penzije bila veća, iako će se i za to morati izboriti isključivo sudskim putem.